目次

DX(デジタルトランスフォーメーション)推進が叫ばれる昨今ですが、さらにその動きを加速すべく、2021年度税制改正法案には企業のDX推進を促すための「DX投資促進税制」が盛り込まれています。

当社では、最近「DXの推進を専門家視点で外部からサポートして欲しい」「経営層に提言するDX施策の取りまとめを支援してほしい」といった相談を受けることが増えているので、こうした投資促進策の活用も視野に入れて検討されているケースが多いのかもしれません。

そこで、本コラムでは、今回の税制改正で新たに創設された「DX投資促進税制」と、その他DX関連の投資促進施策について、対象、認定要件、優遇内容などをわかりやすく解説します。

DX投資促進税制とは

DX投資促進税制の概要

経済産業省が発表した「令和3年度(2021年度)経済産業関係 税制改正について」には今回の税制創設の背景について以下のように記載されています。

ウィズ・ポストコロナ時代を見据え、デジタル技術を活用した企業変革(デジタルトランスフォーメーション)を実現するためには、経営戦略・デジタル戦略の一体的な実施が不可欠。このため、産業競争力強化法に新たな計画認定制度を創設。

このように、今回の税制はCOVID-19をきっかけとして加速していくDXの流れを支援し、社会全体としてデジタル技術活用が普及していくことを目的としています。

適用される内容については以下の通りです。

部門・拠点ごとではない全社レベルのDXに向けた計画を主務大臣が認定した上で、DXの実現に必要なクラウド技術を活用したデジタル関連投資に対し、税額控除(5%/3%)又は特別償却30%を措置する。

部門・拠点ごとに個別に改善をするのではなく全社での取り組みを対象とすることで、抜本的なデジタル化を進めたいという意図が感じられます。

なお、この税制は「産業競争力強化法」の改正を前提とされており、適用期限は、産業競争力強化法の改正法施行日から令和4年度末(2023年3月31日)までとされています。

DX投資促進税制の対象企業

対象事業者は「産業競争力強化法」の【事業適応計画(仮称)の認定】を受けた青色申告法人です。

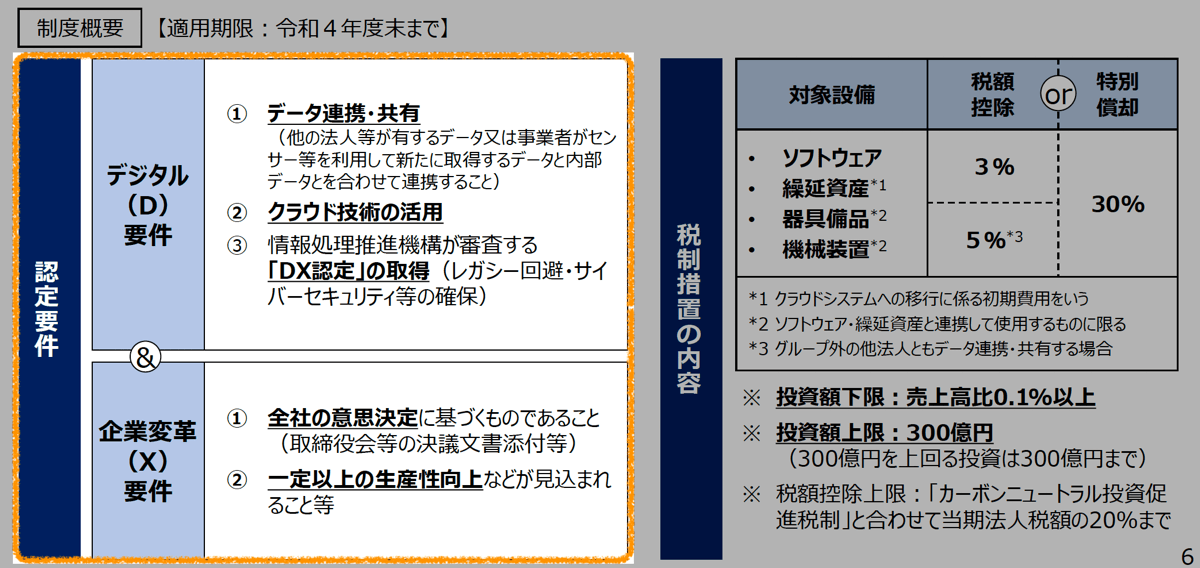

資本金や従業員数等の企業規模による制約はないようですが、投資額下限は売上高比0.1%以上、投資額上限は300億円 (300億円を上回る投資は300億円まで)と決められているので、いわゆる大企業がこの制度を利用することも期待されているようです。

また、後述もしますがこの制度を利用するためには「DX認定」を取得する必要があります。

認定事業者はDX推進ポータルで確認できるのですが、2021年4月に認定数が急増しており、多くの大企業が含まれていることから、DX投資促進税制の利用を視野に入れた大企業もありそうです。

DX投資の具体例

先に「部門・拠点ごとではない全社レベルのDX」との説明がありましたが、全社レベルのDX投資とは何か? 具体例を挙げると

- 顧客データを活用した販売情報集約と共有

- 無人決済の実現による顧客利便性の向上

- ロボット等の導入による製造業の自動化

- 機械とシステムを連携したデータ収集の自動化

などが想定されています。

最適なDX投資を検討するために

こうした大規模なDX施策はいきなり実施できるものではないですし、自社にとって本当に価値のあるデジタル化、優先すべき施策は何かを見定められていない企業も多いのではないかと思います。

NCDCではDX推進のためのコンサルティングから、機械とシステムを連携したデータ収集等の仕組みを構築するような実践部分まで、幅広くサポートしています。「全社レベルのDX」として何をすべきか、どのようなプロセスで実施していけば良いのかといった課題でお悩みの方はぜひ一度NCDCにご相談ください。

もちろんDX投資促進税制の利用の有無に関わらず、DXのご支援が可能です。

関連サービス

DXコンサルティング

DX投資促進税制の認定要件

今回の税制の適用を受けるには、定められた認定要件をクリアする必要があります。

具体的には今後改正予定の「産業競争力強化法(2014年に施行)」に新たな計画認定制度が創設される予定ですので、改正後の産業競争力強化法に基づいた「事業適応計画(仮称)」を主務大臣に提出し、認定を受ける必要があります。

詳細は産業競争力強化法の改正を待つ必要がありますが、経済産業省の資料では以下のような図で説明されています。

上図の通り、認定を受けるには「デジタル要件」と「企業変革要件」の2つを満たすことが求められます。

デジタル(D)要件とは?

デジタル要件は「①データ連携・共有」「②クラウド技術の活用」と「③情報処理推進機構が審査する「DX認定」の取得」となっています。

①②はクラウドを前提とした多様なデータの連携・活用の仕組みが考えられ、従来日本企業があまり積極的に取り組んでこなかった新たな領域「攻めのIT」と言われる部分でのDXを求めているといえます。

一方、③は比較的従来からある領域の「守りのIT」強化といえます。つまり、DX投資促進税制は「攻めのIT・守りのIT」両面での取り組みを促進する狙いがあるといえそうです。

また、DX認定の取得を要件としていることから、経済産業省が取り組んでいるデジタルガバナンス・コードの普及(デジタル化の進んだ企業が投資家等の市場関係者から評価される仕組みの強化)も狙いの一つだと考えられます。

情報処理推進機構(IPA)のDX認定制度についてはこちらをご覧ください。

企業変革(X)要件とは?

企業変革要件は「全社の意思決定に基づくものであること」「一定以上の生産性向上などが見込まれること等」となっており、部門や拠点などの一部の仕組みではなく組織全体でのDX推進に取り組むことが強調されています。

日本企業のIT投資の問題点として、従来は縦割り型で企業全体の経営戦略とIT戦略が連動していないケースが多かったとの指摘もあるため、現場と経営が一体となってデジタル化に取り組むことを促進する狙いがあるといえそうです。

税制措置の内容(優遇内容)

要件をクリアし、税制適応になった場合は以下のような内容での優遇措置が受けられます。

ソフトフェアだけでなく、繰延資産に計上されるクラウド技術を活用したシステムへの移行に係る初期費用、IoTでのシステム連携を想定した器具や機械装置なども対象となります。

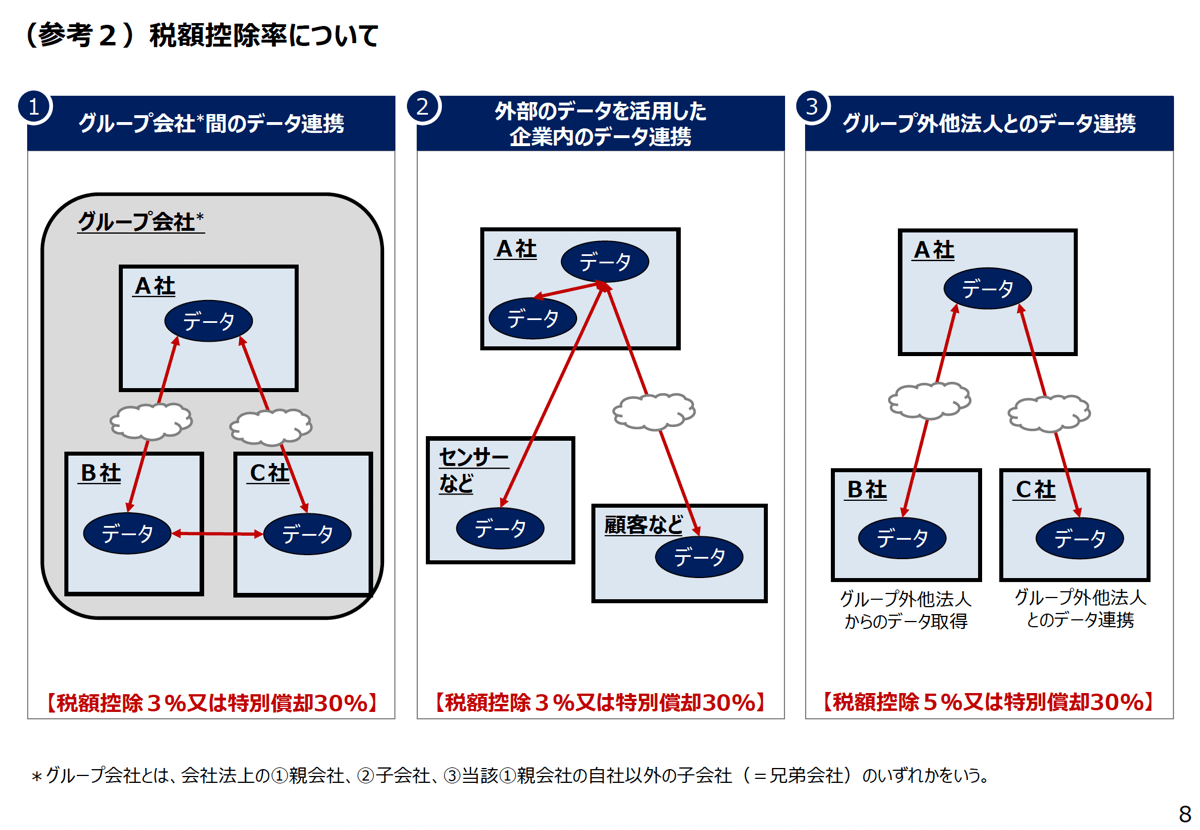

税額控除の場合、基本的に3%が適用されますが、グループ外の他法人とデータ連携や共有が行われる場合にのみ、5%が適用されるとしています。

ポイントは「クラウド」と「データ連携」

「DX投資」という言葉からDXに関連する投資が広く対象になるようにも見えますが、デジタル化に関する投資なら何でも良いわけではなく、上図のように「クラウド」「データ連携」に関する投資が対象となっています。DXという言葉は多様な使われ方をしているのでこの点は注意が必要です。

また、「クラウド」と「データ連携」のような施策にどこと取り組むべきかという問題もあります。全社的な取り組みであれば、従来から付き合いのあるITベンダーに相談するのが自然な選択かもしれませんが、既存のITベンダーに依頼しようとしても「既存システムの保守に手一杯」「クラウドやデータ連携のような新しい領域はエンジニアが不足している」と言われてしまいプロジェクトが進まないという話もよく聞きます。

その場合、既存のITベンダーには従来の領域を任せて、新しく取り組む領域では新しいパートナーを見つけてスピーディーにプロジェクトを進める必要があるかもしれません。

NCDCでは、クラウド技術の活用、IoTによるセンサーデータの活用、APIをつかった外部とのデータ連携、いずれにおいても実績がありますので、これらの領域でお悩みの方はぜひ一度ご相談ください。

その他のDX関連投資促進策

経済産業省の「令和3年度(2021年度)経済産業関係 税制改正について」では、「「新たな日常」に向けた企業の経営改革を実現する投資促進」としてDX投資促進税制の創設以外にも、DX投資がより行いやすくなりそうな投資促進策が公表されています。

「繰越欠損金の控除上限」の特例

コロナ禍においても経済成長を維持するため、DXを含めた改革を推進している企業を対象とした繰越欠損金の控除上限の特例が新設されます。

具体的には、前述の「DX投資促進税制」と同じく産業競争力強化法に新設される計画認定制度に基づき、事業再構築等に向けた投資内容を含む事業計画を提出し、事業所管大臣の認定を受けた企業は、コロナ禍に生じた欠損金を対象に、最長5事業年度の間、控除上限を投資の実行金額の範囲内で最大100%に引き上げられます。

なお、中小企業の場合現行でも100%まで控除可能となっていますが、中堅・大企業向けの制度50%が上限となっているため、本改正は中堅・大企業向けの措置であるといえます。

研究開発税制(クラウド型ソフトウェア開発が対象に追加)

研究開発税制とは、民間企業の研究開発投資の促進を目的として、試験研究費の額に一定の割合(6~14%)を乗じた金額を控除できる制度です。

これまでは機械工学の分野、自然科学の分野において基礎研究から応用、開発、工業化などが対象とされていたため、ソフトウェア開発はいわゆるパッケージソフトだけが対象となっていましたが、新たにクラウドを通じてサービス提供を行うソフトウェアに関する研究開発も支援対象に追加されました。

また、税額控除の上限を現行25%から30%へ引き上げるなど、控除の枠を拡大する案も盛り込まれていますが、こちらはCOVID-19の流行以前(2020年1月より前に終了する事業年度)と比較して売上が2%以上減少しているにも関わらず、試験研究費を増加させる場合、に限定されますので注意が必要です。

まとめ

最後にご紹介した内容を簡単にまとめます。

DX投資促進税制

新設された、DXに関する投資を促進するための優遇措置 。

今後改正予定の「産業競争力強化法(2014年に施行)」に基づいた「事業適応計画(仮称)」を提出し、要件(デジタル要件、企業変革要件のいずれも)を満たしている場合に認定を受け、適用される。

対象設備はDXを組織全体として推進していくようなシステムや機械とされていて、これらへの投資に対し、税額控除(5%/3%)又は特別償却30%の優遇を受けられる。

「繰越欠損金の控除上限」の特例

コロナ禍においてもDXを含めた経済成長への投資を行っている企業に対して、繰越欠損金の控除上限を最長5事業年度の期間、最大100%に引き上げる制度。

研究開発税制(クラウド型ソフトウェア開発が対象に追加)

民間企業の研究開発投資の促進を目的として、試験研究費の額に一定の割合(6~14%)を乗じた金額を控除できる制度。今回の改正でクラウドサービスに関する研究開発も対象に追加された。

DXのためには一時的に多くの投資が必要となりますが、中長期的に考えるとコスト削減やリスク低減に繋がりますし、何よりも社会の変化に対応し競争を勝ち抜くために避けては通れない道だといえます。

この機会に、未来への投資としてDXを進めてみてはいかがでしょうか。

経営戦略と一体的なDXを進めるために

DX投資促進税制を活用して、クラウドの活用や、企業間のデータ連携、IoT等を用いた外部データと企業内データの連携に取り組もうとしている企業の方は、ぜひ一度NCDCにご相談ください。

NCDCではDX推進のための経営戦略やロードマップ策定を支援するコンサルティングの部分から、具体的なIoTシステムの構築などの実践部分まで、DXパートナーとして一貫したサポートを提供しています。